Soll ich ein Testament machen?

Erbrecht und Testament

Diese Frage beantwortet sich von selbst, wenn man für sich prüft, wer nach dem Gesetz erben würde.

Lassen Sie sich doch einfach mal in Gedanken zur Probe sterben.

In Deutschland haben wir das gesetzliche Erbrecht der Verwandten und des Ehegatten (auch eingetragenen Lebenspartners). Diese erben nebeneinander und bilden eine Erbengemeinschaft. Dies bedeutet, dass der gesamte Nachlass allen gemeinsam „zur gesamten Hand“ gehört und niemand alleine entscheiden darf.

Die Erbengemeinschaft entscheidet gemeinsam, wer welche Gegenstände aus dem Nachlass erhält. Können sich die Beteiligten nicht einigen, wird eine zwangsweise Auseinandersetzung unumgänglich sein, d.h. Zwangsversteigerung, Teilungsklage etc.

Haben Sie Abkömmlinge (Kinder, Enkel etc.) und sind Sie im gesetzlichen Güterstand der Zugewinngemeinschaft verheiratet, erbt Ihr Ehegatte die Hälfte Ihres Vermögens. Die nächsten Abkömmlinge (i.d.R die Kinder) teilen sich die übrige Hälfte.

Haben Sie keine Kinder, erbt Ihr Ehegatte neben Ihren Eltern bzw. Geschwistern zu 3/4. Das übrige 1/4 teilen sich die Eltern. Für ein verstorbenes Elternteil folgen deren weitere Abkömmlinge, also Ihre Geschwister.

Sie können gerne unser Schaubild nehmen und dort einzeichnen, wer Ihre gesetzlichen Erben sein würden. Im Schaubild sind Sie dann der „Erblasser“.

Überprüfen Sie nun, ob diese Vermögensverteilung sinnvoll ist. Ist Ihr Ehegatte ausreichend abgesichert? Wird er in der Ehewohnung wohnen bleiben können?

Können sie diese Fragen guten Gewissens mit „Ja“ beantworten, benötigen Sie nicht zwingend ein Testament.

Haben Sie aber Zweifel, können Sie diese ausräumen, indem Sie selbst bestimmen, wer Erbe werden und wer was erhalten soll. Bevor Sie hier in die Details gehen, sollten Sie gemeinsam mit Ihrem Ehegatten überlegen, was aus dem jeweiligen Vermögen des anderen benötigt werden wird.

Bei der Umsetzung haben Sie dann noch das gesetzliche Pflichtteil der Abkömmlinge, des Ehegatten und ggf. der Eltern als Grenze der Testierfreiheit zu beachten.

Die Umsetzung ist dann eine Frage der Testamentsgestaltung.

Fragen Sie mich. Ich erkläre Ihnen das Erbrecht.

Ihr Markus Votteler, Rechtsanwalt und Steuerberater.

Soll ich Vermögen bereits zu Lebzeiten übertragen?

Erbrecht und Schenkung

Erbschafts- und Schenkungsteuer - Freibeträge entstehen alle 10 Jahre wieder neu:

Ehegatten, eingetr. Lebenspartner: 500.000 €, Kinder jeweils 400.000 €, Enkel jeweils 200.000 €, alle anderen Personen jeweils 20.000 €.

Familienheim § 13 Abs. 1 Nr. 4a ErbStG:

Eine Schenkung der Ehewohnung (Familienheim) an den Ehegatten ist steuerfrei möglich. (Im Erbfall Nr. 4b an Ehegatten, Nr. 4c an Abkömmlinge (bis 200 qm) steuerfrei möglich, aber Nutzungsfrist 10 Jahre).

Zu Wohnzwecken vermietete Immobilien: Bewertungsabschlag 10 % § 13 d ErbStG.

Alleine steuerliche Aspekte sollten nicht die Motivation sein, halten Sie ausreichend Vermögen zurück, behalten Sie Nutzungs- bzw. Rentenrechte, vereinbaren Sie Rückforderungsrechte (Vorversterben, Veräußerung , Insolvenz, Zwangsvollstreckung, schwere Sucht, Straftat, Sekte, Vorsicht bei jederzeitigem Rückforderungsrecht). Sicherung durch Rückauflassungsvormerkung.

Wohnrecht / Nießbrauch

Vorbehalts- bzw. Zuwendungsnießbrauch; Nutzen und Lasten bleiben beim Übergeber, Eigentum geht auf Übernehmer; 10-jährige Frist für die Neuentstehung der Freibeträge beginnt.

Der Wert des Nießbrauchs darf vom Wert des Geschenkten abgezogen werden: Bewertung des Nießbrauchs: Kapitalwert = Jahreswert der ortsüblichen Miete x Vervielfältiger (Sterbetafel Anlage zu § 14 Abs. 1 Bewertungsgesetz)

Formulierung, wenn Eltern sich Nießbrauch an gemeinsamem Eigentum vorbehalten: „als Gesamtgläubiger gem. § 428 BGB, der Längstlebende allein“ Finanzgericht Münster Urteil vom 14.02.2019 (3 K 2098/16): Zuwendungsnießbrauch aufschiebend bedingt?

Gesetzliche Ausgleichungsansprüche der Abkömmlinge

für lebzeitig erhaltene Geschenke, § 2050 BGB im Erbfall: Gesetzliche Erbfolge oder gleiche Erbquote im Testament; Ausstattungen § 2050 Abs. 1 BGB (immer), Zuschüsse und Ausbildungsaufwendungen § 2050 Abs. 2 BGB (nur Ausgleich, wenn im Übermaß geleistet), andere Zuwendungen § 2050 Abs. 3 BGB (nicht ausgleichungspflichtig); Abweichende Anordnungen sind zulässig; Auskunftsanspruch der Miterben über lebzeitige Zuwendungen

Pflichtteilsergänzung, § 2325 BGB

Geschenke der letzten 10 Jahre werden zur Ermittlung des Pflichtteilsanspruchs hinzugerechnet, jährlich um 10 % abschmelzend. Nicht aber bei Schenkungen bzw. Zuwendung eines Nießbrauchs an den Ehegatten. Anders: Wohnungsrecht an untergeordnetem Teil.

Güterstandsschaukel:

Wechsel von Zugewinngemeinschaft zur Gütertrennung lässt Zugewinnausgleich entstehen: keine Schenkung, keine Schenkungsteuer, wirkt pflichtteilsreduzierend.

Sozialhilferegress:

Rückforderung der Schenkung wegen Verarmung, § 528 BGB, Anspruch geht in Höhe der Leistung auf Sozialamt über. 10 Jahre seit Schenkung. Rückgabe des Geschenks kann abgewendet werden durch Zahlung des jeweiligen monatlichen Bedarfs des Schenkers.

Unternehmensvermögen:

Umfangreiche Prüfung notwendig, Steuerverstrickung von Vermögensgegenständen, Betriebsaufspaltung, Sonderbetriebsvermögen, Vorsicht vor ungewollter Aufdeckung stiller Reserven.

Häufig unbemerkte Probleme:

- Übergabe unter Übernahme von Schulden (Teilentgeltlich)

- Schenkungen ohne Anzeige an das Finanzamt (Frist läuft nicht)

- Zuwendungen an Ehegatten (§ 2325 Abs. 3 S. 3 BGB)

- Unterschiedliche lebzeitige Zuwendungen an Kinder (§ 2050 BGB)

- Unternehmen oder Landwirtschaft (auch ruhende Betriebe/Verpachtung)

- Zinslose Darlehen (Schenkung des Zinsvorteils)

- Lebensversicherung auf gemeinsames Konto

- Alleinige Tilgung gemeinsamer Darlehen

- Zuwendungsnießbrauch (FG Münster)

Wie vererbt man ein Unternehmen?

A. Gesetzliche Erbfolge:

1. Einzelunternehmer:

Der Einzelunternehmer wird von seinen gesetzlichen Erben beerbt. Diese werden als Erbengemeinschaft Gesamtrechtsnachfolger und somit auch Träger des Unternehmens. Probleme können sich u.a. daraus ergeben, dass

- die Erben im laufenden Betrieb unterschiedliche Ziele verfolgen

- Stille Reserven bei der Auseinandersetzung der Erbengemeinschaft aufgedeckt werden.

2. Mitunternehmer:

Beim Mitunternehmer kommt es zusätzlich zu den Erbrechtlichen Vorschriften auf die Regelungen im Gesellschaftsvertrag an.

- Ohne Regelung im Gesellschaftsvertrag wird die Gesellschaft bürgerlichen Rechts beim Tod eines Gesellschafters aufgelöst.

- Ohne Regelung im Gesellschaftsvertrag scheidet der persönlich haftende Gesellschafter einer OHG oder KG mit seinem Tod aus der Gesellschaft aus.

- Ohne Regelung im Gesellschaftsvertrag treten die Erben in die Stellung des verstorbenen Kommanditisten (einer KG) ein.

- Die Beteiligung an einer Partnerschaft im Sinne des PartG ist ohne weitere Regelung im Gesellschaftsvertrag nicht vererblich.

3. Gesellschafter einer GmbH:

- Der Gesellschaftsanteil einer GmbH ist vererblich und geht auf die Erben in gesamthand über. Die Gesellschafterrechte können von den Miterben nur gemeinschaftlich ausgeübt werden.

- Häufig sehen Gesellschaftsverträge davon abweichende Regelungen vor.

B. Unternehmertestament:

Ziel des Unternehmertestaments ist es, den Fortbestand des Unternehmens auch im Erbfall zu sichern. Zu dem soll die unkontrollierte Aufeckung stiller Reserven und eine damit einhergehende steuerliche Belastung vermieden werden. Ohne oder auch durch eine unbedachte Erbfolgeregelung können z.B. Betriebsaufspaltungen begründet oder auch aufgedeckt werden.

Es ist darauf zu achten, die gesellschaftsvertraglichen Vereinbarungen mit den erbrechtlichen Zielen des/der Unternehmer in Einklang zu bringen. Es ist eine sorgfältige Abstimmung aller Regelungen notwendig.

Online-TerminanfrageKann ich eine Vorsorgevollmacht selbst erstellen?

In unseren Vorträgen treffen wir auf viele Menschen, die das Thema Vorsorgevollmacht selbst angehen möchten. Wir wollen Sie dazu ermutigen. Eine Vorsorgevollmacht zu erstellen geht schneller und ist leichter als man denkt. Lassen Sie sich nicht davon abhalten und informieren Sie sich über dieses wichtige Thema.

Sollten Sie in eine Situation kommen, in der Sie nicht mehr selbst für sich entscheiden können, kann eine Vertrauensperson für Sie handeln, wenn sie eine Vollmacht von Ihnen besitzt. Haben Sie keine Vollmacht erstellt, wird das Betreuungsgericht einen Betreuer als Ihren gesetzlichen Vertreter bestellen, denn es gibt keine gesetzliche allgemeine Vertretungsregelung zwischen Ehegatten oder Familienangehörigen, wenn man einmal von der Vertretung minderjähriger Kinder durch ihre Eltern absieht.

Mit einer Vorsorgevollmacht bzw. Generalvollmacht ermächtigen Sie Ihre Vertrauensperson, Sie in allen Lebenslagen zu vertreten. Sie können die Vollmacht aber auch nur auf bestimmte Bereiche beschränken oder verschiedene Personen mit verschiedenen Bereichen bevollmächtigen.

Wichtig ist eine Vorsorgevollmacht insbesondere für Unternehmer, da oft die gesamte Familie vom Wohl und Wehe des Unternehmens abhängt.

Weitergehende allgemeine Informationen zur rechtlichen Betreuung und auch zur Vorsorgevollmacht erhalten Sie kostenlos in einer Broschüre des Bundesjustizministeriums: Betreuungsrecht

Auf der Internetseite des Bundesjustizministeriums finden Sie auch ein Formular, mit dem Sie eine Vorsorgevollmacht leicht selbst erstellen können. Auf dem Formular können Sie ankreuzen, für welche Bereiche Sie eine Vertrauensperson bevollmächtigen wollen: zum Formular

Vollmachtsformulare regeln aber nur das Außenverhältnis der Vertretung, d.h. das rechtliche „Können“. Möchten Sie darüberhinaus Regelungen treffen über das rechtliche „Dürfen“, raten wir an, den Auftrag im Innenverhältnis zu konkretisieren und sozusagen die Spielregeln zu definieren. So können Sie Regeln aufstellen über den Beginn der Nutzung der Vollmacht, der Rangfolge bei mehreren Bevollmächtigten, Anweisungen zur Verwaltung Ihres Vermögens geben, Kontrollmöglichkeiten einrichten, den Maßstab der Rechenschafts- und Auskunftspflicht der Bevollmächtigten wie auch deren Haftung bestimmen, Regelungen zu Vergütung bzw. Auslagenersatz und auch zum Widerruf treffen.

Sofern Sie Hilfe benötigen, zu einzelnen Begriffen oder Zusammenhängen Fragen haben oder Erläuterungen benötigen, dürfen Sie sich vertrauensvoll an uns wenden. Wir beraten Sie gerne. Oder Sie besuchen einen unserer Vorträge (Termine finden auf unserer Startseite).

Das Vollmachtsformular wird mit Ihrer Unterschrift wirksam. Es ist aber ratsam, die Unterschrift zumindest beglaubigen zu lassen. Dies ist z.B. möglich beim Notar, dem Ratsschreiber auf dem Rathaus oder bei der Betreuungsbehörde bei den Landratsämtern. Bei letzteren kostet die Beglaubigung nur 10,00 €. Für ab dem 01.01.2023 bei der Betreuungsbehörde beglaubigte Vollmachten gilt, dass die Beglaubigungswirkung nicht über den Tod hinaus gilt. Die Vollmacht selbst bleibt aber wirksam.

Online-TerminanfrageVorsorgeregelungen im Überblick

Welche Vorsorgeinstrumente sind für Sie persönlich wichtig?

Wenn Sie sich intensiver mit den Möglichkeiten der Vorsorgeregelungen beschäftigen, werden Sie feststellen, dass es eine Vielzahl von Regelungsmöglichkeiten gibt. Sie werden dann recht schnell feststellen, dass Sie mit den oft standardisierten Angeboten verschiedener Anbieter nur vermeintlich abgesichert sind. Lassen Sie sich in Ihrem eigenen Interesse bitte von einem Rechtsanwalt oder Notar beraten, denn Sie benötigen objektive, juristisch fundierte und allein an Ihren Interessen orientierte Rechtsberatung für Ihre konkrete Lebenssituation.

Wir haben Ihnen nachfolgend die wichtigsten Vorsorgeregelungen zusammen gestellt und erläutert:

Mit einer Vorsorgevollmacht bestimmen Sie, wer Sie in den von Ihnen bestimmten Angelegenheiten vertritt, wenn Sie selbst nicht mehr in der Lage sind, für sich selbst zu sorgen. Damit vermeiden Sie nach Möglichkeit die Anordnung einer rechtlichen Betreuung. Sie können diese Vollmacht beschränken oder als Generalvollmacht für eine vollumfängliche Vertretung ausgestalten.

Mit einer unternehmerischen Vorsorgevollmacht sorgen Unternehmer und Unternehmerinnen sowie GmbH-Gesellschafter vor, wer die Geschicke ihres Unternehmens im Zweifelsfall leitet. Insbesondere hier ist rechtliche Beratung notwendig, denn ggf. sind Gesellschaftsverträge anzupassen.

Mit einer Betreuungsverfügung bestimmen Sie, wer ihr rechtlicher Betreuer werden soll bzw. wer es ausdrücklich nicht werden soll.

Mit einer Sorgerechtsverfügung bestimmen Eltern minderjähriger Kinder, wer an ihrer Stelle das Sorgerecht für ihr Kind bis zum Eintritt der Volljährigkeit ausüben soll.

Geschiedene können das gesetzliche Vermögensverwaltungsrecht des Ex-Gatten für von Ihnen zu erbendes Vermögen minderjährige Kinder ausschließen.

Mit Bankvollmachten regeln Sie, wer über ihr bei Banken angelegtes Vermögen für Sie verfügen darf.

Sie können die Vollmacht auch über Ihren Tod hinaus erteilen. Der Bevollmächtigte kann dann für die Erben handeln, z.B. bis der Erbschein erstellt ist.

Wünschen Sie eine Kontrolle des Bevollmächtigten, können Sie Kontrollbevollmächtigte bestellen. Sie können auch Ersatzbevollmächtigte bestellen, falls Ihr Bevollmächtigter wegfallen sollte.

Mit einer Patientenverfügung bestimmen Sie den Inhalt und die Dauer der medizinischen Behandlung im unmittelbaren Sterbeprozess. Wir empfehlen hier immer parallel ein medizinisches Fachgespräch.

Mit einem Testament oder Erbvertrag regeln Sie die Vermögensnachfolge. Sie bestimmen bsp., welche Personen Erben werden und eine Erbengemeinschaft bilden bzw. wer einzelne Gegenstände als Vermächtnis erhält.

Mit einer Bestattungsverfügung regeln Sie, wer Ihr Totenfürsorgeberechtigter wird und über Ihre Bestattung bestimmen darf.

Eheleute oder eingetragene Lebenspartner sollten sich Gedanken machen über ihre gegenseitige Versorgung, falls ein Partner stirbt.

Denken Sie auch an die erbschaftsteuerlichen Folgen. Möglicherweise lassen sich durch geschickte Gestaltungen Steuern sparen und damit das Familienvermögen erhalten.

Nicht vergessen sollten Sie Ihre finanzielle Absicherung im Alter und die Absicherung Ihrer Hinterbliebenen. Sprechen Sie vertrauensvoll mit Ihrem Kundenberater bei Ihrem Kreditinstitut.

Ihr Berater:

Herr Rechtsanwalt und Steuerberater Markus W. Votteler verfügt über eine mehr als 20-jährige Berufserfahrung und ist seit Jahren u.a. Dozent der Volkshochschule Nördlicher Breisgau zu den Themen Vorsorgevollmacht, Patientenverfügungen, Erbrecht und Erbschaftsteuerrecht.

Sie haben schon vieles gelesen, gehört und in Vorträgen oder Gesprächen erfahren.

Sie wissen nicht, wie Sie die erhaltenen Informationen auf Ihre persönliche Situation anwenden sollen.

Sie können nicht alleine abschätzen, welche Vorsorgeregelungen für Sie persönlich wirklich wichtig sind.

Sie sind zu Recht skeptisch, wenn man Sie in kostenlosen Vorträgen zunächst verwirrt und Ihnen dann einfache Lösungen anbietet?

In einem individuellen Beratungsgespräch können Sie Ihre Fragen direkt ansprechen und Ihre konkrete Situation mit uns diskutieren.

Nutzen Sie einen Termin zu Ihrer individuellen Beratung.

Online-TerminanfrageWie vererbe ich richtig?

Erbrecht der Kinder, Erbrecht des Ehegatten

Niemand beschäftigt sich gerne mit einem so unangenehmen Thema wie dem eigenen Tod. Daher wird vielfach versäumt, rechtzeitig die Weichen für einen erfolgreichen Fortbestand des erwirtschafteten Vermögens zu stellen.

Aber haben Sie sich nicht schon öfter die Frage gestellt, wer Ihr Vermögen erben wird?

Ein Beispiel soll zeigen, welche schlimmen Auswirkungen die Gedankenlosigkeit in Bezug auf die Vermögensnachfolge haben kann:

Der Ehemann verstarb kinderlos und hinterließ seine Ehefrau und seinen Bruder. An Vermögen war im Wesentlichen das von den Ehegatten bewohnte Hausgrundstück vorhanden. Ein Testament hatte der Erblasser nicht errichtet. Möglicherweise ging er davon aus, dass dies nicht nötig sei, da seine Ehefrau ohnehin alles erben würde.

Nach der geltenden gesetzlichen Erbfolge erbt die Ehefrau neben dem Bruder zu ½, erhöht um den pauschalen Zugewinnausgleich von ¼, insgesamt also zu ¾. Da der Bruder sich mit seiner Schwägerin nicht verstand, bestand er auf seinen Erbteil von 1/4 und das Hausgrundstück, mit dem die Ehefrau viele Erinnerungen verband, wurde zwangsversteigert.

Jede Lebenssituation hat ihre Besonderheiten und nicht immer ist die gesetzliche Erbfolge hierfür passend.

Überlegen Sie, wer von Ihnen erben würde und welche Auswirkungen dies für Ihre Lieben hat.

Bedenken Sie auch die erbschaftsteuerlichen Folgen. Möglicherweise lässt sich durch geschickte Ausnutzung von Gestaltungsmöglichkeiten und Freibeträgen bares Geld sparen. Lesen Sie hierzu auch unser Merkblatt „Erbschaft- und Schenkungssteuer“.

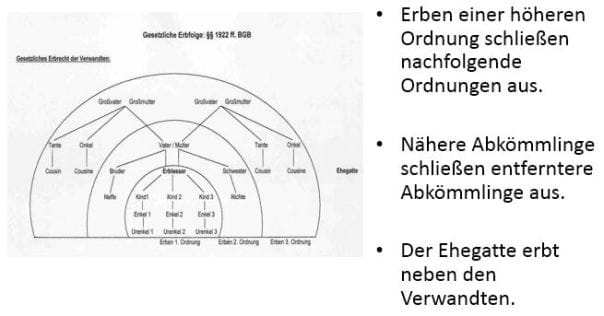

Die gesetzliche Erbfolge:

Das Bürgerliche Gesetzbuch regelt genau, wer erbt, wenn kein Testament vorhanden ist.

Sind Sie verheiratet, erbt Ihr Ehegatte immer einen Teil Ihres Vermögens. Ihre Verwandten erben je nach verwandtschaftlicher Nähe das übrige Vermögen.

Zunächst erben die Angehörigen 1. Ordnung. Dies sind die Kinder und deren Nachkommen. Der Ehegatte erbt daneben ¼, erhöht um den pauschalen Zugewinnausgleich von ¼, insgesamt also zu ½.

Sind keine Angehörigen der 1. Ordnung vorhanden, erben die Angehörigen 2. Ordnung. Dies sind die Eltern und deren Abkömmlinge, also Ihre Geschwister und deren Abkömmlinge. Der Ehegatte erbt daneben ½, erhöht um den pauschalen Zugewinnausgleich von ¼, insgesamt also zu ¾.

Sind keine Angehörigen der 2. Ordnung vorhanden, erben die Angehörigen der 3. Ordnung. Erben der 3. Ordnung sind die Großeltern und deren Abkömmlinge. Neben den Großeltern erbt der Ehegatte zu ½, erhöht um den pauschalen Zugewinnausgleich von ¼, insgesamt also zu ¾. Lebt ein Großelternteil nicht mehr, erbt der Ehegatte auch dessen Teil. Sind keine Großeltern mehr vorhanden, erbt der Ehegatte alles.

Der Hausrat mit Möbeln und Sachgegenständen steht dem Ehegatten zu.

Kann das Nachlassgericht keinen Erben ermitteln, so ist der Staat letzter Erbe.

Bei einem überschuldeten Nachlass ist es ratsam, das Erbe auszuschlagen.

Denken Sie an das Pflichtteilsrecht.

Die gewillkürte Erbfolge:

Mit einem Testament oder einem Erbvertrag haben Sie es – bis auf die Ausnahme des Pflichtteils – in der Hand, wer Ihre Vermögensnachfolge antreten soll.

Als Instrumente stehen Ihnen hierbei Erbeinsetzung, Vermächtnis, Vorausvermächtnis, Teilungsanordnung, Enterbung, Auflage und Testamentsvollstreckung zur Verfügung. Seit 17.08.2015 können Sie durch Rechtswahl dzwischen dem Erbrecht des Heimatstaates oder des Wohnsitzsstaates wählen.

Erbeinsetzung: Die genannte(n) Person(en) wird/ werden zu den angegebenen Anteilen prozentual Erben des Nachlasses. Erben können als Vor- und Nacherben eingesetzt werden. Sie können Ersatz-erben bestimmen.

Vermächtnis: Einzelne Gegenstände können mit dem Vermächtnis zugewandt werden, entweder an Erben oder an Dritte Personen. Wollen Sie einen Erben bevorzugen, ist dies als Vorausvermächtnis zu bezeichnen. Andernfalls spricht die gesetzliche Vermutung dafür, dass Sie den Nachlass nur in einer bestimmten Weise aufteilen wollten und dass ein Ausgleich stattfinden soll (Teilungsanordnung).

Enterbung: Die genannte Person wird nicht Erbe. Das Pflichtteilsrecht (1/2 des gesetzlichen Erbteils) kann aber durch letztwillige Verfügung nur unter sehr engen Voraussetzungen ausgeschlossen werden. Auch ein notarieller Pflichtteilsverzicht ist möglich.

Auflage: Erben können beispielsweise mit der Grabpflege etc. beschwert werden, die Pflege des geliebten Haustiers kann gesichert werden.

Testamentsvollstreckung: Eine von Ihnen bestimmte Person, der Sie vertrauen, wacht darüber, dass Ihr Wille tatsächlich ausgeführt wird.

Jede der nachfolgenden Familienkonstellationen birgt ihre eigenen Risiken:

- Alleinstehende

- Kinderlose Eheleute

- Eheleute mit minderjährigen Kindern

- Eheleute mit erwachsenen Kindern

- Geschiedene mit gemeinsamen Kindern

- Patchworkfamilien

- Eltern behinderter Kinder

- Unternehmer

- Ausländische oder mehrfache Staatsangehörigkeit, Aufenthalt im Ausland, Vermögen im Ausland

Überlassen Sie Ihr Erbe nicht dem Zufall.

Lassen Sie sich beraten. Sie schildern Ihre Situation und Ihre Ziele und wir überlegen gemeinsam, welche Möglichkeiten bestehen, diese Ziele erbrechtlich zu erreichen. Die möglichen Lösungen werden auch erbschaftsteuerlich betrachtet. Das Gespräch bis zu maximal 1,5 Stunden kostet pauschal 250,00 € incl. 19% Umsatzsteuer.

Online-TerminanfrageWieviel Erbschaftsteuer muss ich bezahlen?

Jeder Erbe hat Erbschaftsteuer auf seinen Erwerb zu bezahlen. Zunächst wird daher der Nachlass bewertet und sachliche Steuerbefreiungen berücksichtigt. Anschließend erfolgt eine Aufteilung nach den Anteilen, die nach gesetzlicher Erbfolge oder Testament auf die einzelnen Erben übergegangen sind.

Jeder Erwerber hat persönliche Freibeträge, die zu berücksichtigen sind. Die Erben können unterschiedliche Steuerklassen haben.

- Bewertung der Nachlassgegenstände (in der Regel Verkehrswert)

- Steuerbefreiungen (Hausrat, sonstige Gegenstände)

- Vergünstigungen (Betriebsvermögen, zu Wohnzwecken vermietete Grundstücke)

- Nachlassverbindlichkeiten (u.a. Begräbnis, Erbfallkosten Pauschalbetrag 10.300 €)

- Steuerklassen (Tabelle)

- Vorerwerbe innerhalb 10 Jahren sind anzurechnen

- Persönliche Freibeträge (Tabelle)

- Versorgungsfreibetrag Ehegatte 256.000 €, Kinder unterschiedlich nach Alter.

- Zugewinnfreibetrag § 5 ErbStG

- Das selbstbewohnte Familienheim ist bei 10 Jahre weiterer Nutzung steuerfrei für den Ehegatten, für die Kinder bis 200 qm Wohnfläche

- Steuersätze (zwischen 7 und 50 %)

Freibeträge:

- Ehegatte / eingetr. Lebenspartner 500.000 €

- Kinder jeweils 400.000 €

- Enkel jeweils 200.000 €

- Großeltern, Eltern jeweils 100.000 €

- übrige unbeschränkt Steuerpflichtige

- bsp. Geschwister 20.000 €

- beschränkt Steuerpflichtige 2.000 €

Erbschaft und Schenkungen des Erblassers in den letzten 10 Jahren werden für die Berechnung der Erbschaftsteuer zusammen gerechnet. Die Freibeträge entstehen alle 10 Jahre neu.

Steuerklassen:

Steuerklasse I:

Ehegatte, Kinder, Enkel, Großeltern, Eltern, Eingetragene Lebenspartner

Steuerklasse II: Geschwister, Nichten/Neffen

Steuerklasse III: übrige Erwerber

Steuersätze:

Zwischen 7% und 50%

Online-TerminanfrageWas ist ein Berliner Testament? Wie machen Eheleute ein Testament?

Erbrecht des Ehegatten

Sinn und Zweck eines Ehegattentestaments ist die gegenseitige Absicherung der Eheleute. Die gemeinsamen Kinder sollen erst nach dem Tod des Letzversterbenden erben.

Folgende Fragen sind dabei beispielsweise zu klären:

- Soll das ererbte Vermögen und das eigene Vermögen des überlebenden Ehegatten eine Vermögensmasse werden oder zwei Vermögensmassen bleiben? Soll der überlebende Ehegatte das gesamte Vermögen ausgeben dürfen? Was geschieht bei einer Wiederverheiratung? Wer ist schützenswerter, der Ehegatte oder die Kinder?

- Welche Verfügungen sollen nach dem Tod des Erstversterbenden Bindungswirkung entfalten, also vom überlebenden Ehegatten nicht mehr geändert werden dürfen? Oder soll der überlebende Ehegatte das Testament an geänderte Lebensumstände anpassen dürfen?

- Sollen Pflichtteilsstrafklauseln oder Wiederverheiratungsklauseln aufgenommen werden?

Wie vererbe ich an ein behindertes Kind?

Problematik:

Viele behinderte Menschen erhalten Leistungen der Sozialhilfe; diese sind nachrangig. Eigenes Vermögen ist bis auf einen geringen Freibetrag zu verbrauchen. Dann tritt wieder die Sozialhilfe ein. Ererbtes Vermögen ist also aufzubrauchen. Eine Erbschaft bringt somit keinen nachhaltigen Nutzen, sondern hilft nur für eine begrenzte Zeit.

Keine Lösung ist es, das behinderte Kind zu enterben. Denn dann entsteht der Pflichtteilsanspruch, auf den der Sozialhilfeträger zugreifen kann.

Keine Lösung ist es, dass die Eltern ihr Vermögen zu Lebzeiten an andere Personen verschenken, denn dann entsteht ein Pflichtteilsergänzungsanspruch, auf den der Sozialhilfeträger zugreifen kann.

Das behinderte Kind darf eine Erbschaft ausschlagen. Es darf auch einen Pflichtteilsverzicht erklären. Dann hat es aber auch nichts davon.

Weiteres Problem:

Verstirbt ein behindertes Kind, entsteht die sozialhilferechtliche Erbenhaftung. Leistungen des Sozialamts in den letzten 10 Jahren vor dem Tod können von den Erben des behinderten Kindes zurückgefordert werden.

Es muss also erreicht werden, dass das Vermögen des behinderten Kindes von der Erbschaft getrennt bleibt.

Ziel ist es, dem behinderten Kind eine langfristige nachhaltige Verbesserung seiner Lebenssituation zu ermöglichen, z.B. durch Urlaube, Finanzierung von Hobbies, zusätzliche medizinische Leistungen etc.

Lösung (vereinfacht):

Das behinderte Kind wird Vorerbe. Durch die Einrichtung einer lebenslangen Dauertestamentsvollstreckung wird dem behinderten Kind der Zugriff auf den Nachlass entzogen. Der Erblasser muss den Testamentsvollstrecker anweisen, wie die Vorerbschaft zu verwalten ist, beispielsweise Verwendung der Erträge zur Finanzierung von Urlauben, Theaterbesuchen etc. Es darf auch erlaubt werden, auf die Substanz zurück zu greifen.

Nacherben werden Familienmitglieder oder eine soziale Einrichtung.

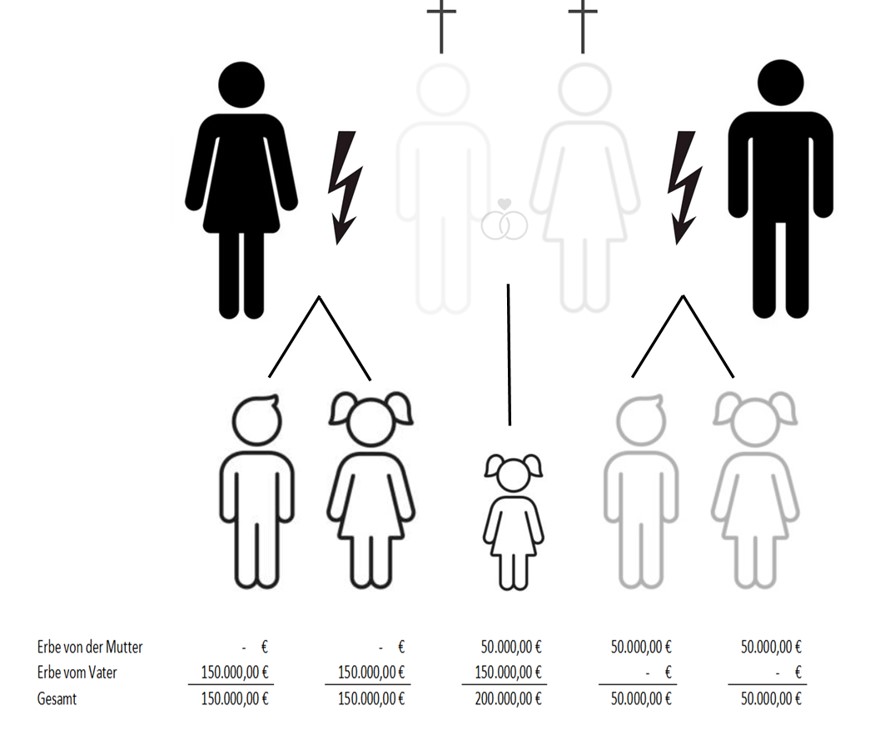

Wie ist die Erbfolge in einer Patchworkfamilie?

Erbrecht der Kinder, Erbrecht der Stiefkinder, Erbrecht der Kinder aus erster Ehe, Erbrecht des Ehegatten

Erster Erbfall: die Frau stirbt; ihr Nachlass beträgt 300.000 € - Der Ehemann erbt 1/2 (150.000 €), die drei Kinder der Frau teilen sich die andere Hälfte (je 1/6= 50.000 €).

Weiterer Erbfall: der Mann stirbt; sein Nachlass beträgt 450.000 € (300.000 € eigenes Vermögen, 150.000 € von der Frau geerbt) - Die Kinder des Mannes erben zu gleichen Teilen (je 1/3= 150.000 €).

Im Ergebnis erhalten die Kinder des Letzversterbenden mehr als die Kinder des Erstversterbenden. Ist dieses Ergebnis nicht gewünscht, sind testamentarische Regelungen notwendig.

Online-Terminanfrage